Rząd po raz kolejny doszedł do wniosku, że musi ingerować w rynek nieruchomości, aby wspomóc zwykłych obywateli w zakupie mieszkania. Tym razem zamiast programu „Bezpieczny Kredyt 2 proc.”, mamy „Mieszkanie na Start”. Problem polega na tym, że wszystkie te działania rządzących stopniowo prowadzą nas w bardzo niekorzystnym kierunku. I nie chodzi tutaj wyłącznie o pęknięcie bańki na rynku, do którego kiedyś w końcu dojdzie. Chodzi również o bardzo niekorzystne zmiany społeczne.

Na przestrzeni ostatnich 3 lat wokół rynku nieruchomości w Polsce wydarzyło się wiele rzeczy, których negatywne skutki powoli zaczynamy odczuwać.

Jak się w to wpakowaliśmy?

W 2021 roku mieliśmy do czynienia z wyraźnym wzrostem inflacji, jednak Rada Polityki Pieniężnej (RPP) nie reagowała na to w odpowiedni sposób. Stopy procentowe utrzymywano na poziomie zera, co oznaczało, że kredyt był bardzo tani, a to z kolei sprzyjało dalszemu napędzaniu inflacji. Mnóstwo osób zaciągało wówczas kredyty hipoteczne z założeniem, że są one tanie, a jednocześnie inflacja coraz bardziej je dewaluuje. Problem polegał na tym, że prawie nikt nie zaciągał kredytów ze stałym oprocentowaniem, bo takie rozwiązanie było droższe (ale chroniło przed ewentualnymi podwyżkami stóp, przynajmniej przez jakiś czas). Niemal wszyscy wybierali kredyty ze zmiennym oprocentowaniem.

W końcu, jesienią, RPP zaczęła podwyżki stóp procentowych. W ciągu zaledwie roku poziom wzrósł z 0 proc. do 6,75 proc.! Dla wielu osób posiadających kredyty ze zmiennym oprocentowaniem był to szok, bo raty mocno wzrosły. Z kolei nad rynkiem nieruchomości pojawiły się ciemne chmury, ponieważ wysokie stopy procentowe oznaczały dużo mniejszą dostępność kredytów. A kiedy nie ma kredytów, to nie ma popytu na rynku.

Rząd postanowił wówczas wkroczyć do akcji. W przypadku osób posiadających wspomniane kredyty ze zmienną stopą, wymyślono wakacje kredytowe. Nie było to oczywiście idealne rozwiązanie, bo ratowało po części również te osoby, które lekkomyślnie podeszły do zaciągnięcia kredytu. Ale wakacje kredytowe nie przyczyniały się do mocnych wzrostów cen nieruchomości, a bardziej ratowały przed dramatem wiele rodzin.

Dużo gorszy był kolejny pomysł rządu. Pojawiła się idea programu „Bezpieczny kredyt 2 proc.”, który zakładał, że po spełnieniu określonych, niezbyt surowych warunków, będzie można się załapać na kredyt ze sztucznie obniżonym oprocentowaniem. Oficjalnie miało to pomóc Polakom w zakupie pierwszego mieszkania, kiedy na rynku panowały niesprzyjające warunki, a zdolność kredytowa wielu osób była niska. Nieoficjalnie: celem była poprawa nastrojów wśród wyborców przed wyborami. Warto dodać, że w 2022 roku rynek naprawdę mocno wyhamował, jeśli chodzi o popyt. A kiedy na przełomie 2022/2023 pojawiły się pomysły dotyczące „Bezpiecznego kredytu 2 proc.”, to wiele osób wstrzymywało się z zakupami i czekało na konkrety.

Kiedy zaś od pomysłów przeszliśmy do konkretnych działań i program został zatwierdzony, to stała się rzecz, której spodziewali się niemal wszyscy, poza autorami programu. Otóż deweloperzy, mając zapewniony większy popyt, automatycznie podnieśli ceny mieszkań. Program BK 2 proc. wszedł w lipcu 2023 roku, a już wiosną u deweloperów ustawiały się kolejki i mieliśmy zapisy na mieszkania. Zadziałały naturalne mechanizmy rynkowe. Większa dostępność kredytu oznaczała większy popyt, a to przełożyło się na wzrost cen deweloperów.

Polska numerem jeden… pod względem wzrostu cen

Program „Bezpieczny kredyt 2 proc.” przyniósł bardzo konkretne efekty w postaci silnych wzrostów cen nieruchomości. Zanim przedstawię kilka statystyk, to dodam, że:

- ten program miał bardzo duże znaczenie dla ogólnej sytuacji na rynku. Przykładowo w IV kwartale 2023 mniej więcej 70-75 proc. wszystkich kredytów hipotecznych udzielanych w Polsce było związane właśnie z BK 2 proc.,

- korzyści z BK 2 proc. nie dotyczyły tylko rodzin chcących zakupić pierwsze mieszkanie (jak to ładnie przedstawiali politycy w wywiadach), lecz skorzystało na nim również wielu singli, którzy w normalnych warunkach w ogóle nie pomyśleliby o zakupie mieszkania,

- program funkcjonował w drugiej połowie 2023 roku i to właśnie w III i IV kwartale średni wzrost cen mieszkań w stosunku do analogicznego kwartału z 2022 roku był największy.

Spójrzmy na kilka ogólnych danych za 2023 rok:

- w 2023 roku zawarto ponad 162 tys. umów na kredyty mieszkaniowe; to wzrost o 28 proc. względem 2022 roku,

- wzrost cen sprawił jednak, że wartość tych umów (62,7 mld zł) była aż o 43,8 proc. wyższa niż w 2022 roku,

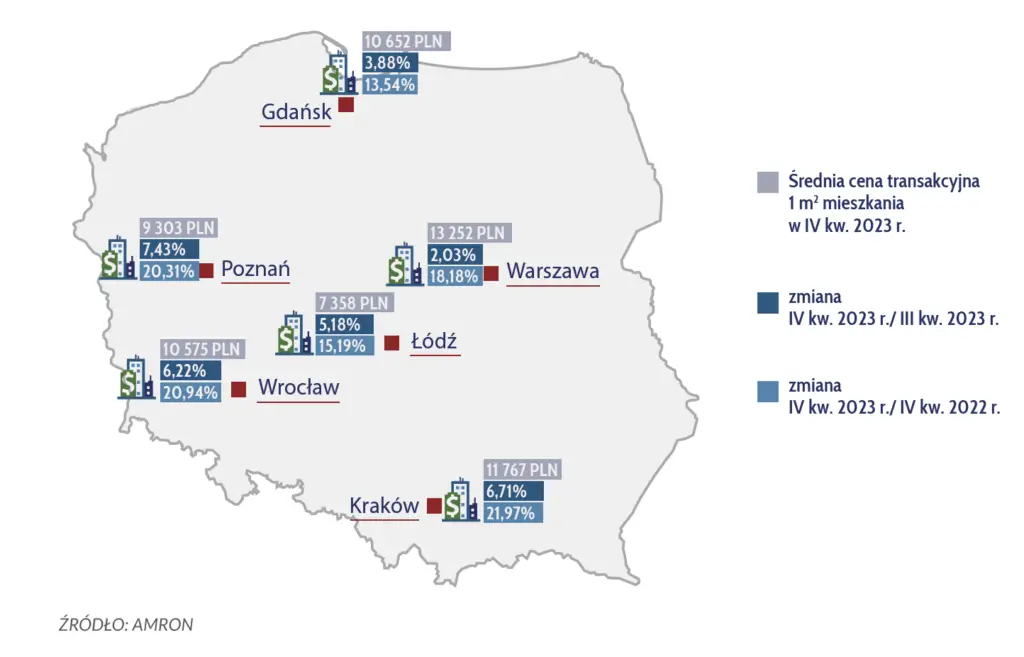

- mieliśmy bardzo wysoki wzrost cen transakcyjnych w największych miastach Polski (na grafice 1 widać wartości procentowe na błękitnym tle, np. 22 proc. wzrostu w Krakowie).

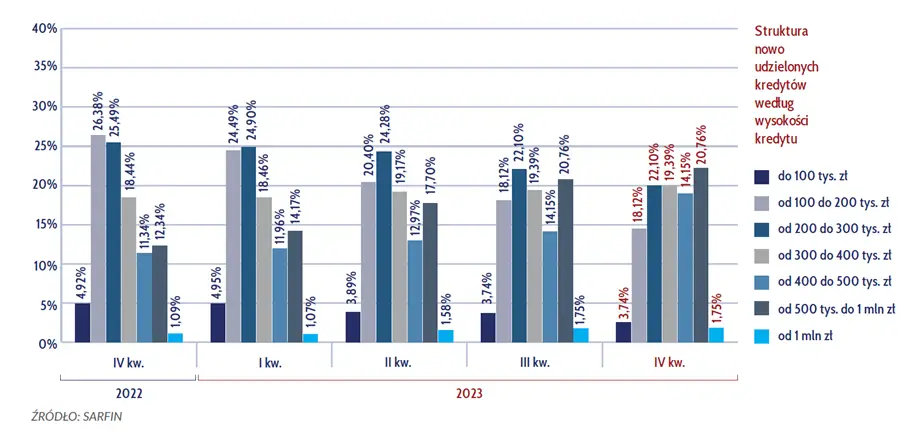

Nawiązałem do wartości umów. Na grafice 2 możecie zobaczyć, jaką wartość miały umowy kredytowe w ostatnich kilku kwartałach. Zwróćcie uwagę, że przed wprowadzeniem BK 2 proc., kredyty o wartości 500 tys. – 1 mln stanowiły od 12 proc. do 17 proc. całego rynku. Kiedy program zaczął funkcjonować, to stały się najpopularniejsze (IV kwartał 2023, najciemniejszy słupek).

Nie ma sensu dalej iść w statystyki dotyczące wyłącznie naszego rynku. Pora sprawdzić, co działo się w pozostałych krajach, gdzie politycy nie wpadli na równie populistyczne pomysły.

Oczywiście stopy procentowe nie wzrosły tylko w Polsce, ale w całej Europie. A zatem wszędzie rynek nieruchomości miał niesprzyjające otoczenie. I kiedy przyjrzymy się zmianom cen na Starym Kontynencie, to okaże się, że w zdecydowanej większości krajów albo rosły one dość wolno, albo wręcz spadały. W sąsiednich Czechach oraz Słowacji mieliśmy spadki cen o 1 proc. względem 2022 roku. A tymczasem w Polsce, za sprawą programu „Bezpieczny kredyt 2 proc.” średni wzrost cen wyniósł 13 proc. i był najwyższy w całej Unii Europejskiej. Warto w tym miejscu dodać, że sam program nie był korzystny wyłącznie dla deweloperów. Skorzystały także banki, które jesienią 2023 roku wyraźnie podniosły swoją marżę.

Od wyborów do wyborów

Ostatecznie ani wakacje kredytowe, ani „Bezpieczny kredyt 2 proc.”, ani żadne inne rozwiązania nie pozwoliły PiS-owi utrzymać władzy. Program BK 2 proc. dobiegł końca na przełomie roku.

Zaczęły się rządy Donalda Tuska i koalicji KO-TD-Lewica. Za sprawą niektórych postaci z Koalicji Obywatelskiej oraz Trzeciej Drogi mówiło się, że teraz już będzie bardziej wolnorynkowo. Że mniej będzie głupich pomysłów i ingerowania w rynek. Z jakiegoś powodu w Polsce niektórzy współpracownicy Tuska przedstawiani są jako reprezentanci wolnego rynku, którzy mają być rzekomo przeciwwagą dla socjalistów z PiS.

Wracając do tematu – w międzyczasie na rynku zrobiło się bardzo korzystne otoczenie, które pozwoliłoby na schłodzenie rynku nieruchomości. Otóż ceny materiałów budowlanych najpierw wyhamowały, a potem wręcz zaczęły lekko spadać.

Brzmi dobrze, prawda? Świetna okazja, aby ten rynek w końcu zostawić w spokoju. Można byłoby nie powtarzać idiotyzmów, jakie wprowadził poprzedni rząd.

Ale jak się okazuje, 15 października 2023 nie dokonała się żadna rewolucyjna zmiana, jak to niektórzy wieszczyli. Po prostu u władzy pojawili się kolejni populiści. Poczekali do wyborów samorządowych, a dzień po nich…

Program „Mieszkanie na start”

Koalicja nie mogła być gorsza i zaproponowała swój program, który tym razem już na pewno rozwiąże problemy mieszkaniowe Polaków.

Oto założenia programu „Mieszkanie na start” (bez wchodzenia w szczegóły):

- z programu mogą skorzystać zarówno single, pary, jak i rodziny z dziećmi (w przypadku singli wyłącznie osoby do 35. roku życia),

- dotyczy osób, które do tej pory nie posiadały nieruchomości (wyjątkiem są duże rodziny),

- oprocentowanie kredytu jest tym niższe, im większa jest rodzina (dla singli i par – 1,5 proc., dla 3 osób – 1 proc., dla 4 osób – 0,5 proc., a dla rodzin 5-osobowych i większych wynosi 0proc.),

- w ramach programu można uzyskać kredyt z dopłatami do pierwszych 60 rat (w przypadku kredytu konsumenckiego) lub 120 rat (w przypadku kredytu hipotecznego), czyli w praktyce w większości kredytów dopłaty będą rozciągnięte na pierwsze 10 lat,

- obowiązuje kryterium dochodowe, czyli z programu nie mogą skorzystać gospodarstwa zarabiające łącznie miesięcznie powyżej:

- 10 tys. złotych brutto – w przypadku singli,

- 18 tys. złotych brutto – w przypadku par,

- 23 tys. złotych brutto – w przypadku gospodarstwa 3-osobowego,

- 28 tys. złotych brutto – w przypadku gospodarstwa 4-osobowego,

- 33 tys. złotych brutto – w przypadku gospodarstwa 5-osobowego.

Istnieje również pewien limit, jeśli chodzi o kwotę kredytu do której stosowane są preferencyjne warunki. Przykładowo, dla gospodarstw 3-osobowych jest to maksymalnie 450 tysięcy złotych, a dla 5-osobowych – do 600 tysięcy złotych. Biorąc pod uwagę obecne ceny nieruchomości, można byłoby pomyśleć, że takie kwoty dotyczą głównie małych i średnich miast, ale nie zapominajmy, że sporo osób w największych miastach dysponuje dużymi oszczędnościami, które pozwalają na większy wkład własny. Zmierzam do tego, że ten program przełoży się na wyższy popyt zarówno w mniejszych, jak i większych miejscowościach.

Pamiętajmy też, że to projekt ustawy, który może ulegać zmianom. W założeniach jest jeszcze jeden ważny limit – w ramach programu planuje się udzielać maksymalnie 15 tysięcy kredytów kwartalnie. Daje nam to 60 tysięcy umów rocznie, czyli wciąż sporo.

Nowy program dopłat jest oczywiście bardziej skomplikowany niż poprzedni. Zapewne chodzi o to, aby lepiej spełniał swoje oficjalne cele. Jakież będzie zdziwienie, kiedy okaże się, że po raz kolejny efekt był ten sam – dalsze pompowanie cen.

Zauważcie, że wspomniane kryterium dochodowe w przypadku singli to 10 tys. brutto, czyli jakieś 7 tys. netto. Jest to znacząco powyżej mediany oraz średniej wynagrodzeń w Polsce. A więc w praktyce do programu będzie kwalifikować się ogromna część społeczeństwa, ale co ważniejsze: również mnóstwo osób, które bez tego programu po prostu nie byłyby zainteresowane kupnem mieszkania. A zatem popyt byłby trochę mniejszy, a sytuacja na rynku trochę zdrowsza.

Jakie będą efekty kolejnego programu dopłat?

Jakie będą efekty obecnych planów rządu, jeśli zostaną one wprowadzone? U wielu uczestników polskiego rynku nieruchomości (zarówno prezesów firm, jak i inwestorów czy zwykłych Polaków) zostanie utrwalone przekonanie, że ceny mogą wyłącznie rosnąć. Z kolei nowy program będzie jawił się jako okazja, z której należy skorzystać. Wzmocni to popyt na rynku. Jednocześnie podaż wciąż będzie ograniczona. W 2023 roku wydano mniej pozwoleń i rozpoczęto mniej budów niż w poprzednich latach.

Skoro podtrzymujemy popyt, a podaż jest ograniczona, to prawdopodobnie czekają nas kolejne wzrosty cen. Nie muszą one być tak mocne jak w 2023 roku. Może też okazać się, że te wzrosty inaczej się rozłożą, i tym razem to małe i średnie miejscowości będą nadrabiać dystans względem dużych miast. Ale tak czy inaczej będziemy świadkami wzrostu cen mieszkań i domów, o ile sytuacji nie zakłócą czynniki zewnętrzne, np. ogólnoświatowa recesja bądź wojna.

Kolejne żniwa dla banków! Programy dopłat to dla sektora bankowego okazja na „ciche” podnoszenie marż. Z kolei ogólna liczba udzielanych kredytów wciąż będzie się utrzymywała na wysokich poziomach. Warto też dodać jeszcze jedną kwestię, o której rzadko się wspomina – większa sprzedaż deweloperów, to więcej środków na rachunkach powierniczych, które deweloperzy muszą utrzymywać. A od tych rachunków banki pobierają solidne opłaty.

To tylko kilka efektów, na kolejne kilkanaście miesięcy. Warto jednak zastanowić się, co czeka nas w dłuższym terminie, jeśli dalej będziemy zgadzać się na te idiotyczne programy?

Potężne wzrosty cen nieruchomości w dłuższej perspektywie sprawią, że zakup mieszkania za gotówkę będzie nierealny dla zdecydowanej większości społeczeństwa. Pozostanie tylko wzięcie kredytu na 25-30 lat, a następnie harowanie, by go spłacić. Oczywiście to oznacza wiele nerwów, a jeśli tylko komuś potknie się noga (np. straci pracę), to będzie to miało przykre konsekwencje. Przykładem mogą być rozdzielone rodziny, bo jeden z rodziców zmuszony będzie wyjechać w poszukiwaniu lepiej płatnej pracy.

Nie zapominajmy, że ludzie „uwiązani” kredytami są dochodem dla banków i są też bardziej posłuszni wobec władzy. Nie chcą się wychylać ani buntować, bo mogłoby to oznaczać dodatkowe konsekwencje. A przecież muszą na czas spłacać kredyt. Z kolei najbardziej niewygodne dla polityków są osoby niezależne finansowo.

Problem z pompowaniem rynku nieruchomości nie ogranicza się jednak wyłącznie do tego, że trzeba brać kredyt. Przecież w sytuacji wysokich cen, spora część społeczeństwa będzie mogła pomarzyć o własnym mieszkaniu. Pozostanie im wynajem. Część z tych osób będzie czuła się oszukana i będzie mieć poczucie, że nigdy tak naprawdę nie dostała szansy zarobienia na własne lokum (mam na myśli kolejne pokolenia wchodzące na rynek pracy). I właśnie na tej bazie będą mogły rozwijać się różnego rodzaju partie ultrasocjalistyczne. Bez problemu przekonają oni biedniejszą część społeczeństwa, że to „posiadacze kapitału” oraz „wolny rynek” są ich wrogami. Nikt już nie będzie pamiętał, że problem w sporej części wziął się z głupich decyzji polityków.

Zdaję sobie sprawę, że ta długoterminowa wizja brzmi jak czarnowidztwo. Prawda jest jednak taka, że kiedy politycy ingerują w działanie wolnego rynku, to w większości przypadków przynosi to bardzo niekorzystne skutki (w długim terminie). Zyskują nieliczni, reszta społeczeństwa traci.

Jak należało postąpić?

W sąsiednich Niemczech nie wprowadzono żadnych dopłat do kredytów. Ceny nieruchomości w tym kraju spadają. To o tyle istotne, że jest to rozwinięta gospodarka, w której taniejące nieruchomości mogą wywołać spore komplikacje. Tymczasem w Polsce, w 2022 roku, ewentualne spadki cen nieruchomości nie były jakimś dużym zagrożeniem. Po pierwsze nie mieliśmy aż takiej bańki, a po drugie – obserwowaliśmy duży napływ obcokrajowców, którzy potrzebowali mieszkań. Mówiąc w skrócie: należało pozwolić na schłodzenie rynku nieruchomości. Może nawet więcej osób zerknęłoby wtedy na polską giełdę, która była pełna tanich spółek…

Nawet dziś wciąż moglibyśmy po prostu pozwolić rynkowi nieruchomości wyhamować i nie byłoby to zagrożeniem dla gospodarki. A jednak politycy zamierzają wprowadzić kolejny program dopłat, który będzie dalej psuł rynek.

IndependentTrader.pl ma na celu m.in. edukację finansową; pokazuje międzynarodowe finanse w szerokim spektrum, tak aby pomóc zrozumieć współzależności pomiędzy rynkami. Polecamy!