11 lat po rozmontowaniu OFE aż jedna trzecia Polaków nie przystępuje do Pracowniczych Planów Kapitałowych (PPK), bo boi się, że politycy znów połaszą się na ich pieniądze. Pan Premier chyba sobie nie uświadamia, jak jego decyzja o zabraniu obligacji z OFE wpłynęła na zaufanie do systemu i nasze decyzje finansowe… Z tego samego powodu aż 27 proc. nie odkłada przy pomocy Indywidualnego Konta Emerytalnego (IKE) lub Indywidualnego Konta Zabezpieczenia Emerytalnego (IKZE).

Eksperyment z piankami

43 proc. aktywnych zawodowo Polaków deklaruje, że mogłoby regularnie odkładać 10 proc. swojego dochodu. Regularnie oszczędza 19,8 proc. (również kwoty poniżej 10 proc. dochodu). Częściej regularnie oszczędzają mężczyźni (22,2 proc.) niż kobiety (17,7 proc.). Zamiast pytać, co „nas” powstrzymuje przed oszczędzaniem, pozwolę sobie na opis pewnego eksperymentu.

Otóż w latach 1968–1974 amerykański psycholog Walter Mischel z Uniwersytetu Stanforda przeprowadził eksperyment, który przeszedł do historii pod nazwą Stanfrod Marshmallow Experiment (eksperyment z piankami). Badano w nim zdolność dzieci do samokontroli i opóźniania natychmiastowej przyjemności na rzecz większej nagrody w przyszłości. Mischel przebadał 600 dzieci w wieku 4–6 lat pochodzących z tzw. klasy średniej, w eksperymencie piankowym. Dziecko sadzano samotnie w pustym pokoju przy stoliku, kładziono przed nim smakołyk, przeważnie piankę, ale jeśli rodzic poinformował, że dziecko ma inny ulubiony smakołyk (ciastko, żelki, cukierki), to wybierano te, które dziecko ma w swoich preferencjach. Badacz wyjaśniał: „Możesz zjeść tę jedną piankę od razu, jeśli chcesz. Ale jeśli poczekasz, aż wrócę (po ok. 15 minutach), dostaniesz dwie pianki jako nagrodę”.

Badacz wychodził z pokoju, zostawiając dziecko samo z pokusą. Dziecko mogło zadzwonić dzwonkiem, by przerwać czekanie (co oznaczało rezygnację z drugiej nagrody). Całość nagrywano, by analizować zachowania (np. dzieci odwracały wzrok, śpiewały, próbowały zasnąć lub po prostu zjadały piankę po kilku minutach). Eksperyment był prosty, ale genialny – pokazał, że dzieci stosują różne strategie radzenia sobie z pokusą (np. unikanie patrzenia na smakołyk skracało czas czekania o połowę, bo zwiększało frustrację). Przebadanie dzieci w tak młodym wieku jednocześnie eliminowało wpływ posiadanej już wiedzy na decyzję. Przekaz był na tyle prosty, by każde dziecko mogło go zrozumieć. Jaki był wynik eksperymentu? Średnio dziecko wytrzymywało 6–9 minut, zanim zjadło piankę. Gdy dziecko patrzyło na nią cały czas, to już po 3 minutach ją zjadało. Wynik końcowy – tylko 30 proc. dzieci nie zjadło pianki przez pełne 15 minut, kwalifikując się do nagrody.

To jednak nie był koniec eksperymentu. Badacze śledzili dalsze losy wszystkich uczestników. Wykluczono wpływ pochodzenia na dzieci, dobierając je właśnie z klasy średniej, więc dzieci mogły liczyć na podobny start w dorosłość. Okazało się, że te 30 proc. dzieci, które wyczekały 15 minut, nie jedząc pianki w oczekiwaniu na nagrodę w postaci drugiej (zwróćmy uwagę, że zwrot z zainwestowanego kwadransa wynosił aż 100 proc.) miały:

- lepsze wyniki w nauce w szkole średniej (ok. 13 proc. wyższe wyniki w teście SAT, który jest podstawą w USA do ubiegania się o miejsce na studiach),

- niższe BMI (to akurat chyba oczywiste, skoro nie ulegają pokusie jedzenia słodyczy, ale wśród dzieci, które zdały test aż 40 proc. mniej osób miało problem z otyłością),

- w wieku 30 lat zarabiały ok. 30 proc. więcej od tych, które nie wytrzymały i zjadły piankę przed upływem kwadransa.

To, co powstrzymuje przed dalszym oszczędzaniem, nazywa się w psychologii prokrastynacją, czyli wybieraniem mikro nagrody dziś, zamiast dużej nagrody później, nawet jeśli wie się, że należy dążyć do dużej nagrody….

Sąsiedzi, oszczędności i szczęście

Wzrost dochodu sąsiadów o 10 proc. podobno obniża szczęście o tyle samo, co spadek własnego dochodu o ok. 3–5 proc. Polacy są coraz bogatsi, ale mimo tego wcale tego nie odczuwają. Uspokajam – to zupełnie naturalne i normalne zjawisko. Ludzie mają tendencję nie do tego, by mierzyć swój realny dochód, ale by go porównywać z kręgiem swoich znajomych. Powstało mnóstwo prac na ten temat (m.in. Teoria porównań społecznych z 1954 r. Leona Festingera), które zwracają uwagę na fakt, że cały czas się porównujemy do innych.

Z kolei ekonomista Erzo F. P. Luttmer, wychodząc z teorii Festingera, przeprowadził badania w latach 1972–1993 na 9000 osobach sprawdzające, czy ludzie czują się lepiej czy gorzej, gdy ich sąsiedzi zaczynają lepiej zarabiać, nawet jeśli ich własny dochód pozostaje bez zmian.

Niestety wyniki tych badań są bardzo smutne. Nie tylko okazało się, że wzrost dochodu sąsiadów o 10 proc. odczuwamy jak spadek naszego dochodu o 3–5 proc., ale jeśli spadamy w rankingu zamożności wśród sąsiadów nawet o jedną pozycję pomimo niezmienionego naszego dochodu (powiedzmy, że na zamieszkałych przez nas przedmieściach jest 10 sąsiadów, my byliśmy majątkowo na 4. miejscu, a teraz spadamy na 5. pozycję), to nasze poczucie szczęścia w tym momencie spada od 30 do aż 50 proc.

Badania były prowadzone w latach 70., 80. i 90., bez dostępu do Internetu, gdzie ludzie porównywali się tylko do sąsiadów. Festinger pisał w latach pięćdziesiątych o porównywaniu się w górę lub w dół (to drugie poprawia nam humor, jeśli możemy się porównać z kimś, kto ma gorzej od nas) wśród kręgu znajomych. Ilu można było mieć znajomych w swoim kręgu w latach 50. XX wieku? Dziesięciu, może piętnastu – sąsiedzi, znajomi, współpracownicy, rodzina. A teraz mamy media społecznościowe, gdzie nasz krąg znajomych (mówię o osobach, które pobieżnie znamy w świecie realnym), których życie możemy śledzić, rośnie do trzycyfrowych liczb.

Wyobraźmy sobie, jak nasze poczucie szczęścia spada, gdy porównujemy się do idealnego – ja to nazywam tęczowego – życia tworzonego przez krąg znajomych w „społecznościówkach”, którzy prezentują tylko mikro wycinek, ten najlepszy, na jaki ich stać?

Porównywanie się do kręgu znajomych jest zupełnie normalne. Jeżeli odbywa się w górę – to psuje nam własne poczucie szczęścia i to, jak pokazują badania Luttmera nawet o 30–50 proc. Uważajmy więc na siebie w sieci, uważajcie na swoje dzieci…

Małżeństwo a oszczędzanie

Panowie! Chcecie być bogaci, to się żeńcie. Małżeństwo w wieku przedemerytalnym ma w USA ok. cztery razy wyższy majątek od singla (czyli dwa razy w przeliczeniu na osobę). Wspólne dorabianie się jest: łatwiejsze (koszty stałe dzielone na 2), przyjemniejsze (masz codzienną poradę od najlepiej znającego Cię coacha i psychoterapeuty), stabilniejsze (mając kochającą osobę obok, możesz podejmować większe ryzyko finansowe), ma wsparcie podatkowe od Państwa. Ale jak już Panowie się ożenicie, to uważajcie, bo majątek rozwodników jest dokładnie taki sam jak singli…

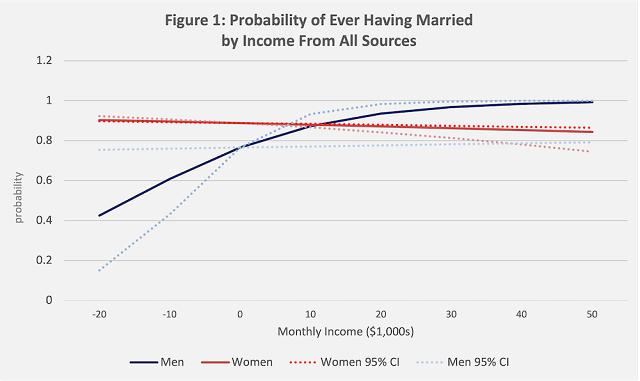

Bogatemu łatwiej…

Oczywiście wraz ze wzrostem dochodów panów rośnie prawdopodobieństwo, że zostaną „odkryci” przez panie jako kandydat na męża. Z kolei wraz ze wzrostem dochodów pań prawdopodobieństwo, że znajdą WŁAŚCIWEGO kandydata na męża… spada! Właściwie to im mniejszy dochód pań, tym większe prawdopodobieństwo zamążpójścia. Panowie – osiągnięcie jakiegokolwiek dochodu daje Wam 78 proc. prawdopodobieństwo znalezienia żony (lub tego, że kobieta zaklasyfikuje Was jako potencjalnego męża). Zarabiając „tylko” 50 tys. dolarów miesięcznie, macie niemalże stuprocentową pewność znalezienia żony – zaryzykuję nawet hipotezę, że możecie sobie wybierać wśród wielu kobiet zainteresowanych Waszymi przymiotami. Jeżeli kogokolwiek ten fakt dziwi, to musicie pamiętać, że hipergamia kobiet (wybór partnera o wyższym statusie) jest czymś, co towarzyszy nam od tysięcy lat. Panowie są w tym aspekcie trochę bardziej romantyczni…

Co nas czeka na emeryturze?

Możemy sobie rozmawiać o równouprawnieniu emerytalnym w nieskończoność, a w 2024 r. z innych niż składki podatków dopłaciliśmy do systemu (FUS, KRUS, mundurówki, sędziowskie i prokuratorskie) ponad 133 miliardów złotych. Jeszcze nas stać, ale od 2030 r. sytuacja demograficzna, jeśli nie zassiemy dodatkowego półtora milionów pracujących Ukraińców i Białorusinów, będzie tragiczna. Przypomnę też, że będziemy żyć coraz dłużej, szczególnie kobiety. Dbajmy o swoje przyszłe emerytury sami – nie bądźmy zależni od decyzji polityków…

Nadzieja umiera ostatnia?

Połowa (53 proc.) młodych dorosłych (do 29 roku życia) spodziewa się, że państwowa emerytura będzie stanowić ok. połowę ich ostatniego wynagrodzenia. 31 proc. spodziewa się emerytury w wysokości ostatniej pensji. To się zdziwią, bo ZUS prognozuje, że wyniesie ledwie ćwierć…

Mundurowi mają lepiej!

Średnia emerytura mundurowa z MSWiA – 6550 zł. Średnia emerytura z ZUSu – 4200 zł. Średni staż pracy mundurowego – 23 lata. Średni staż pracy emeryta w ZUSie – 36 lata. Może i mundurowi pracują 13 lat krócej, ale za to mają o 55 proc. wyższe emerytury. 10k brutto mundurowego to 8,2 wypłaty na rękę (mundurowi nie płacą takich samych składek jak cywile). 10k brutto cywila to 7,1 wypłaty na rękę…

Na wynagrodzenia funkcjonariuszy Policja wydała w 2024 r. ok. 13 mld zł. Na emerytury policyjne MSWiA wyda w 2025 r. ok. 17,7 mld zł. Więc mówicie, że są wakaty na policji, bo zarobki nie za wysokie. A jakie mają być, skoro więcej wydajemy na policyjnych emerytów niż na policjantów?

GERONTOKRACJA! Rządy starców dla mentalnych starców! Może zamiast na młodych emerytów trzeba było te środki na uposażenia przeznaczać, żeby zaczynający pracę policjant dostawał 10k brutto (czyli ponad 9 na rękę), a potem z tendencją w górę?

To nie jest atak na policyjnych emerytów, tylko na SYSTEM, który ICH stworzył. Ten system ICH skrzywdził, bo w najlepszym do pracy wieku zachęcił, a czasem (znam przypadek) zmusił do odejścia ze służby.

Chciałbym dobrze opłacanych policjantów nagradzanych również za doświadczenie, a nie sowicie wynagradzanych emerytów w dość młodym wieku.

Praca policjanta powinna być wynagradzana dużo wyżej, niż jest, natomiast emerytura powinna być znacznie, ale to naprawdę znacznie krótsza. Obecnie średnia pracy to 23 lata, o co najmniej 10 lat za krótko. I nie mówcie, że 50 letni policjant sobie nie poradzi, bo to jest żart. Pomijając fakt, że w policji jest dużo stanowisk do obsadzenia przez osoby 50+, to nie dajmy sobie wmówić, że to wiek, w którym zdrowy chłop powinien już zakładać kapcie przed TV. Policjanci też to wiedzą, bo większość z nich natychmiast po wzięciu emerytury zaczyna… pracę, czasem nawet w policji, tylko tym razem już jako cywile.

Ile mamy oszczędności?

Średnie aktywa finansowe Polaka na koniec 2024 r. to ok. 90 tys. PLN, wg deklarowanego rozkładu taki poziom osiąga ok. 12 proc. osób. Połowa ma mniej niż 6 tys. PLN…

Około 350 tys. dorosłych Polaków ma majątek netto między 1 a 5 mln zł. Ci ludzie (milionerzy z sąsiedztwa) to:

- Około 60 proc. właścicieli małych firm – ok. 30 tysięcy osób,

- Około 30 proc. ze 156 tysięcy lekarzy – ok. 46 tysięcy osób,

- Około 15 proc. z 60 tysięcy prawników – ok. 9 tysięcy,

- Około 20 proc. z 400 tysięcy informatyków – ok. 80 tysięcy,

- Około 15 proc. z 900 tysięcy rolników – ok. 135 tysięcy (rolnicy posiadający ponad 50 ha ziemi),

- Pozostali (pracownicy wysokiego szczebla, wolne zawody, niezależni inwestorzy, oszczędni ludzie) – ok. 50 tysięcy.

Większość z tych osób łączy jedno – korzystają z przepisów podatkowych pozwalających na płacenie podatków dochodowych na poziomie umożliwiającym akumulację kapitału. Pracownicy etatowi zarabiający ponadprzeciętnie – takich możliwości nie mają…

Dobre miejsce do życia

Po raz pierwszy w tym wieku więcej Polaków wróciło z Niemiec, niż do nich wyjechało (ok 9 tys.). Podobnie w Wielkiej Brytanii (96 tys., ale tu wyjazdy Polaków z UK do państw UE). Polacy wracają, a Państwo ich do tego zachęca (zwolnienie z PIT-u przez 4 lata do 85,5 tys. PLN). Pięknych czasów dożyliśmy! Polska jako kraj jest coraz częściej rozważana przez klasę średnią z Europy Zachodniej jako miejsce do życia.

Mój Klient z Francji (Paryż) rok temu kupił dom na Kaszubach nad jeziorem (piękne okolice!). Na weekendy, święta i urlopy przylatuje sobie do Gdańska, we Wrzeszczu wynajął garaż, gdzie trzyma auto i tak sobie żyje między Francją i Polską, coraz bardziej kierując swoje życie do nas. Ma możliwość pracy zdalnej, więc czasem te wypady przedłużają się na kilka tygodni. 6 tygodni temu robił imprezę dla francuskich znajomych – wszyscy byli zachwyceni tym, że można sobie iść po Trójmieście nie martwiąc się, że ktoś cię zaczepi, okradnie, zwyzywa. W kolejce czysto, nie trzeba mieć oczu dookoła głowy. Dla nas zupełna norma, a dla nich coś nowego. Takich ludzi będzie coraz więcej. Nawet nie wiecie, jak bardzo życie w Niemczech, Francji, Wielkiej Brytanii, Szwecji zmieniło się na niekorzyść w ostatnich dwóch dekadach. Moja 70-letnia Ciocia mieszkająca w Zagłębiu Ruhry mówi, że po 18.00 już nie wychodzi z domu, bo się boi.

Sam często, jeżdżąc do Niemiec, w dużych ośrodkach przemysłowych czuję się jak mniejszość rasowa. Gdy byłem służbowo z pracownicą w Wuppertalu na szkoleniu i wybraliśmy się, by przejechać się kolejką podwieszaną (Schwebahn) w godzinach południowych, to wysiadając z niej, powiedziała, że czuła się zgwałcona wzrokiem skierowanym ku niej (atrakcyjna blondynka) przez osoby w wagonie. Sytuacja była naprawdę niekomfortowa, gdy kilku mężczyzn w wieku rozpłodowym szturcha się i gapi, kręci, wstaje, głośno coś po swojemu (nie wiem, w jakim języku, ale na pewno nieeuropejskim) komentuje. Napomnę, że byliśmy jedynymi białymi w tym wagonie (pora południowa, więc większość białych pewnie w pracy…) Mamy piękny, bezpieczny kraj – doceńmy to i nie zepsujmy tego.

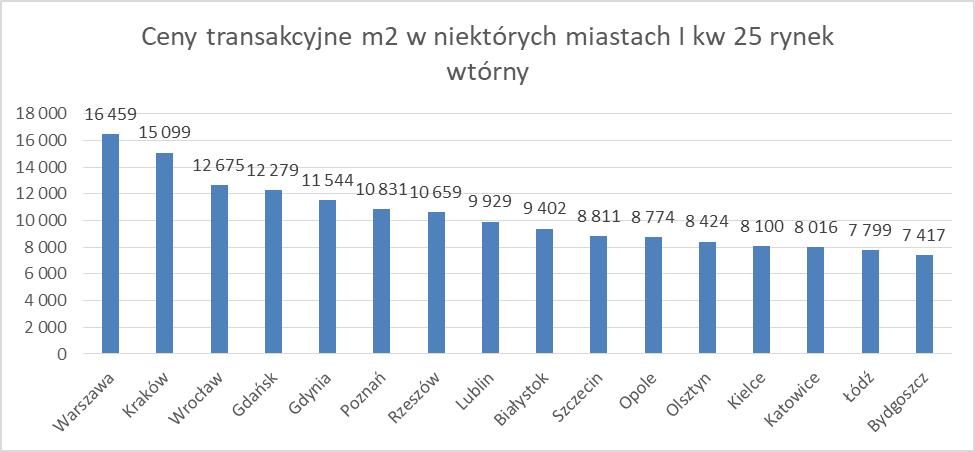

Ceny transakcyjne mieszkań spadają!

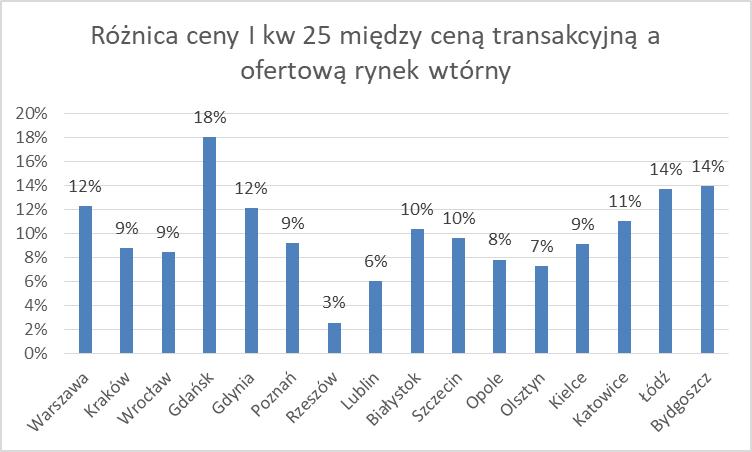

W Polsce ceny mieszkań nie są aż tak wysokie, jak krzyczą w mediach. Chyba że ktoś musi mieszkać w centrach miast. Gdańsk – 12,2 tys. zł za m2, Olsztyn 8,4 tys. zł, Bydgoszcz 7,4 tys. zł. W Gdańsku ceny kwartał do kwartału spadły o tysiąc złotych, w Warszawie o 500 zł! Jeśli planują Państwo zakup mieszkania – trzeba szukać i negocjować! Ceny transakcyjne w Gdańsku są średnio aż o 18 proc. niższe od ofertowych, w Łodzi i Bydgoszczy o 14 proc., Warszawie i Gdyni o 12 proc., w Rzeszowie tylko 3 proc.

Równocześnie para zarabiająca medianę zarobków może kupić obecnie 1,21 m2 mieszkania na rynku wtórnym w 10 średnich miastach wojewódzkich. Lekkie odbicie od dna w 2 kwartału 2024 r. (1,14 m2). Bałbym się jednak prognozować, że realne ceny mieszkań znacząco spadną (choćby do poziomu z 2018 r). Prędzej zwiększy się zdolność kredytowa…

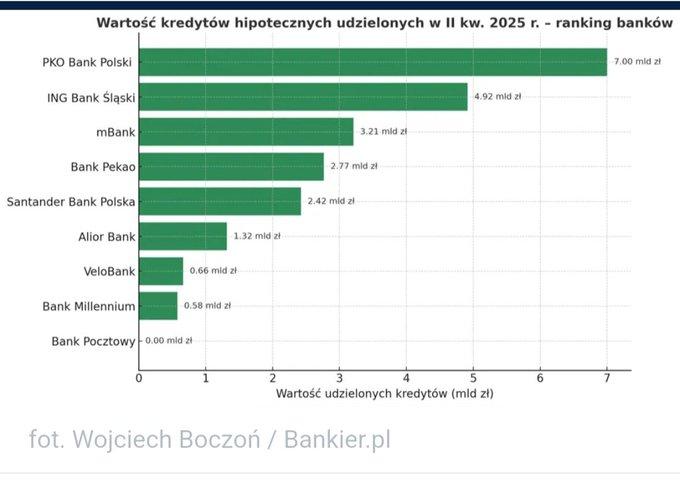

Jak „naprawić” kredyty?

Gdyby tylko był jakiś sposób na obniżkę marż banków… Wystarczy wykonać telefon do prezesa PKO BP, którego powołuje partia rządząca i go o to poprosić. Reszta banków będzie musiała pójść za liderem. Ale zamiast tego będzie podwyżka podatków, którą i tak zapłacą klienci…

Kafelki zamiast… korpo?

Serdeczny przyjaciel, 2 kierunki studiów, 20 lat pracy na menadżerskim stanowisku, wysokie zarobki – w lipcu rzucił to wszystko i poszedł „układać kafelki”. Na rok, żeby odsapnąć, pobyć z rodziną, odbudować trochę zdrowie psychiczne (podlegał mu dział z budżetem ćwierć mld).

W tym tygodniu dzwonię, porozmawiać, jak mu idzie. Roboty ma do końca listopada, zarobki na razie nieznacznie (netto) wyższe niż miał w korpo. Już nie wróci. Nic to nie znaczy, ale studia i praca w korpo pod dużą presją nie zawsze muszą być dobrą drogą rodzinno-zawodową.

Producenci mają pod górkę

Na rynku producenta w Polsce mamy ciągłą deflację. Jakoś sobie wszyscy radzą, z naciskiem na jakoś. Najgorzej mają producenci dóbr niskoprzetworzonych, gdzie widzę, że rentowność leci na pysk i często zbliża się do 0, lub nawet wchodzi na minus. Nie są to łatwe czasy dla producentów…

Nihil novi!

„Jeżeli coś działa, opodatkuj. Jeżeli nadal działa, reguluj. Jeśli przestanie działać, dotuj” – Ronald Reagan. Mieliśmy w UE najlepszy przemysł samochodowy na świecie – działało. Zaczęto wprowadzać zielone podatki. Ciągle działało, więc zaczęto regulować (np. minimalna ilość sprzedanych elektryków w stosunku do spalinówek). O! Przestało działać, branża automotive ma problemy. Więc weszliśmy w etap dotacji. Naprawdę rządy na świecie działają tak samo, niezależnie od tego, czy mają siedzibę w Waszyngtonie, Pekinie, Warszawie, czy Brukseli…

Matka kryzysu

Enerdowska Angela Merkel, z domu Kaźmierczak, zamykała elektrownie atomowe, uzależniała Niemcy od rosyjskich surowców, ściągała socjalnych imigrantów, propagowała antyprzemysłową politykę… Mówi teraz, że to nasza wina i krajów bałtyckich, że Putin zaatakował Ukrainę! Przez tę… – szkoda gadać! – wzięła się większość problemów Europy!

Głos rozsądku z Francji

Prezes Stellantisa (właściciel m.in. takich marek, jak FIAT, Citroen, Peugeot czy Alfa Romeo) mówi, że UE zniszczy swój przemysł, jeśli nie odejdzie od planów zakazu rejestracji samochodów spalinowych po 2035 r. Największym beneficjentem tego zniszczenia będą Chiny. W czyim imieniu działa KE? Na pewno nie konsumentów, bo jej działania powodują podnoszenie kosztów produkcji, a tym samym cen. I na pewno nie europejskich producentów. Mieliśmy najbardziej konkurencyjny przemysł na świecie, to już nie będziemy mieli.

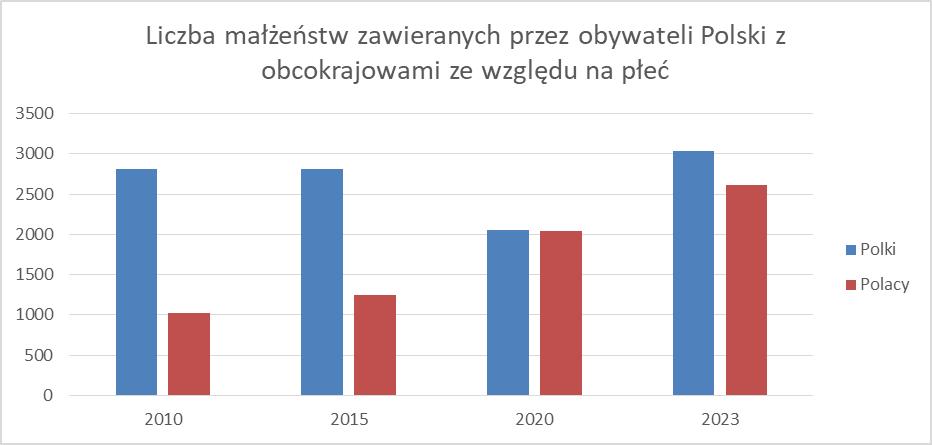

Małżeństwa mieszane

Od 2010 r. liczba małżeństw zawieranych przez Polki z obcokrajowcami wzrosła o 8 proc., a przez Polaków o 154 proc. Panie biorą za męża Brytyjczyków, Niemców i Włochów. Panowie żenią się z Ukrainkami (68 proc.) i Białorusinkami. Liczba małżeństw mieszanych narodowościowo wyniosła ok. 3,9 proc. wszystkich małżeństw zawartych w Polsce.

Marek Łangalis to dr ekonomii i przedsiębiorca. Jego komentarze na temat gospodarki i spraw społecznych można znaleźć m.in. na stronie x.com/MarekLangalis. Polecamy!